梯度提升决策树——GBDT(Gradient Boosting Decision Tree)

1 前向分布算法

梯度提升决策树GBDT算法的整体框架逻辑用到了前向分布算法。这里首先来看前向分布算法是什么。其实,在Adaboost传送门的算法中我们已经接触了它:

(1) 加法模型

在Adaboost算法中,每个基学习器(基分类器)合成一个复杂的学习器(分类器)的方式是通过对每个基学习器进行加权求和,即: \[f(x)=\sum_{m=1}^{M} \beta_{m} b\left(x ; \gamma_{m}\right)\]

其中,\(b\left(x ; \gamma_{m}\right)\)为即基分类器,\(\gamma_{m}\)为基分类器的参数,\(\beta_m\)为基本分类器的权重。从形式上很容易看出,这是一个加法模型。

给定了训练数据\(x\)以及损失函数\(L(y, f(x))\)的条件下,已知加法模型:\(f(x)=\sum_{m=1}^{M} \beta_{m} b\left(x ; \gamma_{m}\right)\),那么该任务的优化问题便是求解下面函数的最优解: \[ \min _{\beta_{m}, \gamma_{m}} \sum_{i=1}^{N} L\left(y_{i}, \sum_{m=1}^{M} \beta_{m} b\left(x_{i} ; \gamma_{m}\right)\right) \]

上面函数最优解的求解是一个复杂的优化问题,很难通过简单的凸优化求解的方式来解决。所以对于上面的加法模型的优化函数,我们可以使用前向分布算法来求解:从前往后,每一步只优化一个基函数及其系数(也就是一个基学习器),逐步逼近目标函数,这样就能降低优化的复杂度。通过前向分布算法,我们最后需要关注的就只是每一步的优化函数: \[ \min _{\beta, \gamma} \sum_{i=1}^{N} L\left(y_{i}, \beta b\left(x_{i} ; \gamma\right)\right) \]

(2) 前向分布算法

上面介绍了加法模型,那么我们这部分来看用前向分布算法来求解最优的加法模型。

任务设定

给定二分类任务的数据集\(T=\left\{\left(x_{1}, y_{1}\right),\left(x_{2}, y_{2}\right), \cdots,\left(x_{N}, y_{N}\right)\right\}\),\(x_{i} \in \mathcal{X} \subseteq \mathbf{R}^{n}\),\(y_{i} \in \mathcal{Y}=\{+1,-1\}\)。损失函数\(L(y, f(x))\),基函数集合\(\{b(x ; \gamma)\}\)。

前向分布算法的输出

加法模型(函数)\(f(x)\)。

算法流程

初始化:\(f_{0}(x)=0\)

对m = 1,2,...,M(M是基学习器的个数):

- 极小化损失函数:\(\left(\beta_{m}, \gamma_{m}\right)=\arg \min _{\beta, \gamma} \sum_{i=1}^{N} L\left(y_{i}, f_{m-1}\left(x_{i}\right)+\beta b\left(x_{i} ; \gamma\right)\right)\),得到参数\(\beta_{m}\)与\(\gamma_{m}\)

- 更新:\(f_{m}(x)=f_{m-1}(x)+\beta_{m} b\left(x ; \gamma_{m}\right)\)

- 极小化损失函数:\(\left(\beta_{m}, \gamma_{m}\right)=\arg \min _{\beta, \gamma} \sum_{i=1}^{N} L\left(y_{i}, f_{m-1}\left(x_{i}\right)+\beta b\left(x_{i} ; \gamma\right)\right)\),得到参数\(\beta_{m}\)与\(\gamma_{m}\)

得到加法模型:

\[ f(x)=f_{M}(x)=\sum_{m=1}^{M} \beta_{m} b\left(x ; \gamma_{m}\right) \]

这样,前向分步算法将同时求解从m=1到M的所有参数\(\beta_{m}\),\(\gamma_{m}\)的优化问题简化为逐次求解各个\(\beta_{m}\),\(\gamma_{m}\)的问题。

Adaboost算法是前向分布算法的一种应用。Adaboost是由基学习器组成的加法模型,优化函数(损失函数)为指数损失函数。

2 提升决策树——BDT(Boosting Decision Tree)

提升决策树BDT是指以CART回归树(二叉树)为基学习器,利用上一基学习器预测值和真实值之间的差值(残差)作为输入进行训练。从框架上看,提升树算法是依靠加法模型+前向分布算法框架的解决问题的算法。

BDT算法流程

初始化\(f_0(x) = 0\)

对m = 1,2,...,M(M是CART回归树的个数):

计算每个样本的残差:\(r_{m i}=y_{i}-f_{m-1}\left(x_{i}\right), \quad i=1,2, \cdots, N\)

拟合残差\(r_{mi}\)学习一棵回归树(最小化平方误差),得到\(T\left(x ; \Theta_{m}\right)\)

更新\(f_{m}(x)=f_{m-1}(x)+T\left(x ; \Theta_{m}\right)\)

得到最终的回归问题的提升树:\(f_{M}(x)=\sum_{m=1}^{M} T\left(x ; \Theta_{m}\right)\)

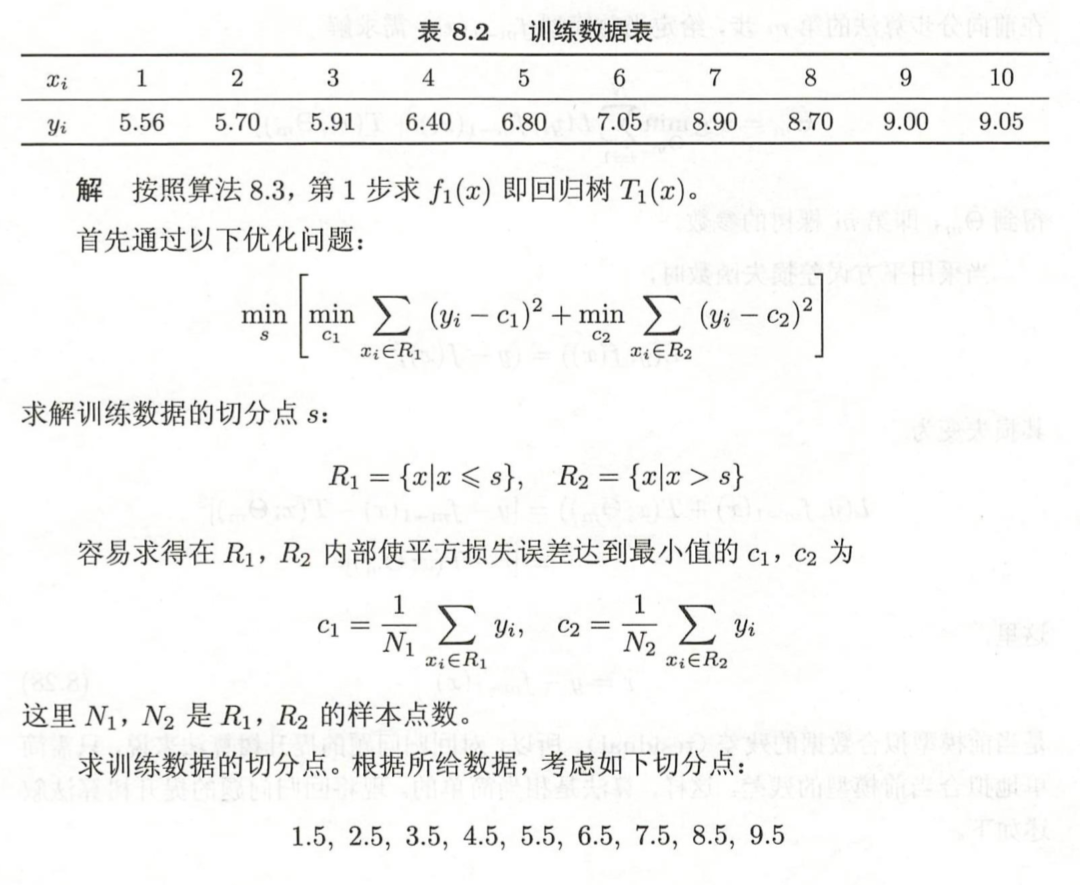

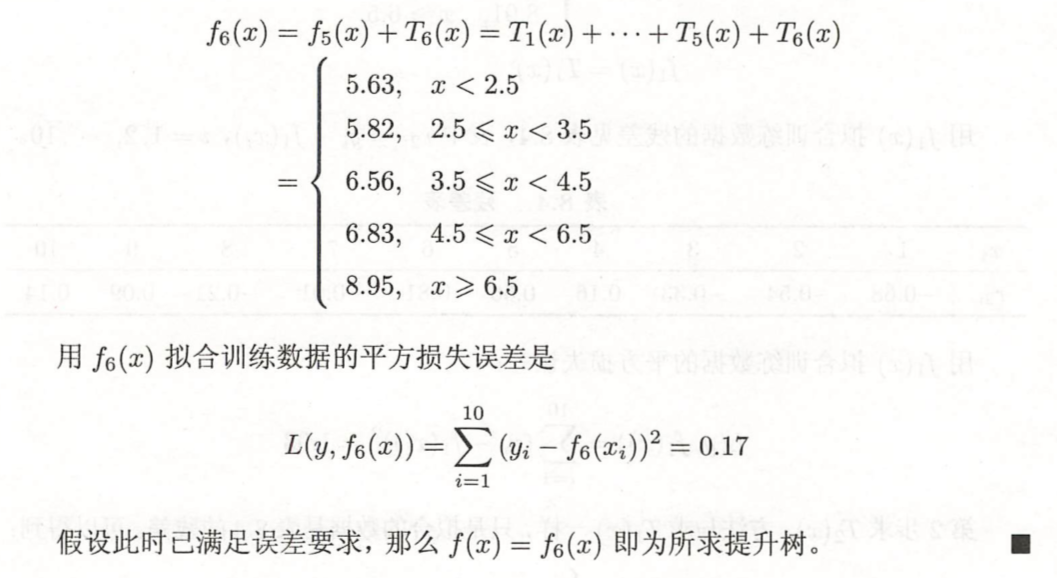

BDT案例

案例来源:《统计学习方法》 李航

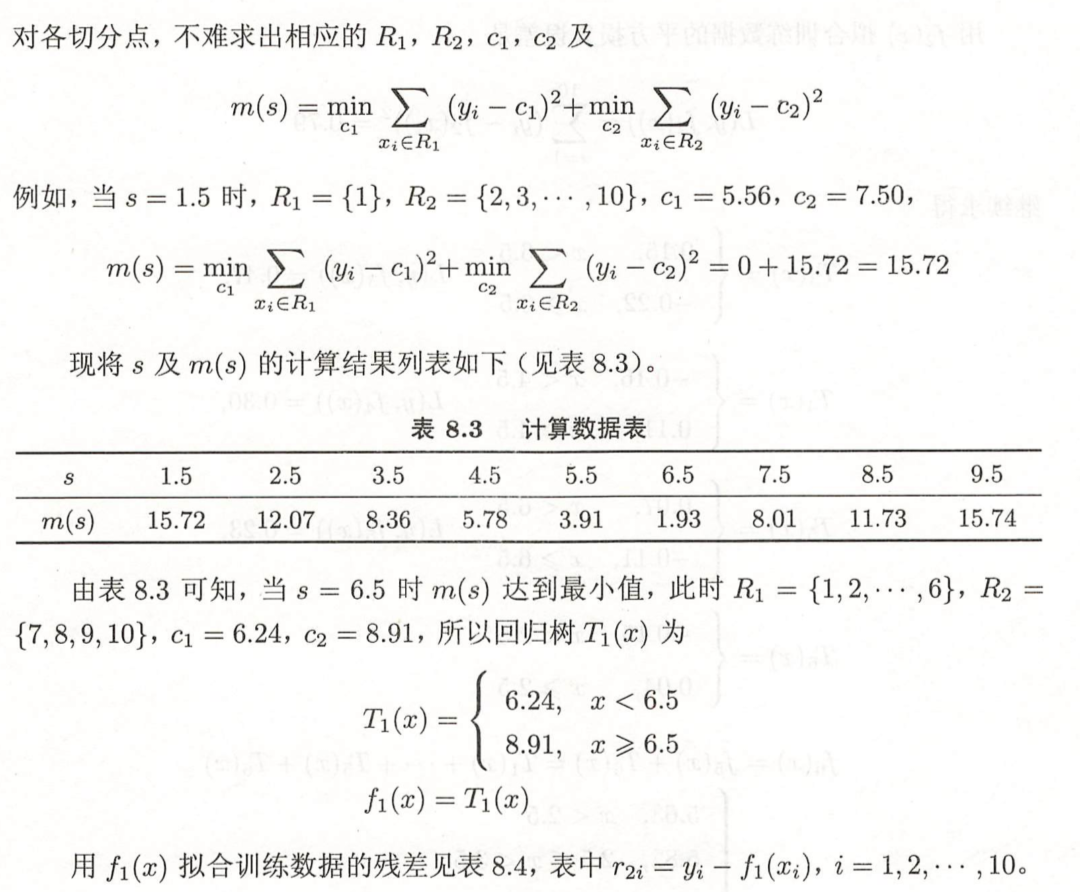

问题描述:学习下面训练数据表中回归问题的提升树模型。考虑只用树桩(只有一个分叉,而且因为是CART回归树,所以分叉是二叉,也就是只选择一个分裂点)作为基函数。

3 梯度提升决策树——GBDT

3.1 什么是GBDT?

提升树利用加法模型+前向分步算法实现学习的过程,当损失函数为平方损失和指数损失时,每一步优化是相当简单的,也就是前面探讨的提升树算法和Adaboost算法。但是对于一般的损失函数而言,往往每一步的优化不是那么容易。梯度提升决策树算法利用 损失函数的负梯度在当前模型的值\(-\left[\frac{\partial L\left(y, f\left(x_{i}\right)\right)}{\partial f\left(x_{i}\right)}\right]_{f(x)=f_{m-1}(x)}\)作为回归问题提升树算法中的残差的近似值,拟合回归树。

与其说负梯度作为残差的近似值,不如说残差是负梯度的一种特例。

GBDT算法流程

输入训练数据集\(T=\left\{\left(x_{1}, y_{1}\right),\left(x_{2}, y_{2}\right), \cdots,\left(x_{N}, y_{N}\right)\right\}, x_{i} \in \mathcal{X} \subseteq \mathbf{R}^{n}, y_{i} \in \mathcal{Y} \subseteq \mathbf{R}\)和损失函数\(L(y, f(x))\),输出回归树\(\hat{f}(x)\)。

- 初始化\(f_{0}(x)=\arg \min _{c} \sum_{i=1}^{N} L\left(y_{i}, c\right)\)

- 对于m=1,2,...,M(M是基学习器的个数):

对i = 1,2,...,N计算:\(r_{m i}=-\left[\frac{\partial L\left(y_{i}, f\left(x_{i}\right)\right)}{\partial f\left(x_{i}\right)}\right]_{f(x)=f_{m-1}(x)}\)

对\(r_{mi}\)拟合一个回归树,得到第m棵树的叶结点区域\(R_{m j}, j=1,2, \cdots, J\)

对j=1,2,...J,计算:\(c_{m j}=\arg \min _{c} \sum_{x_{i} \in R_{m j}} L\left(y_{i}, f_{m-1}\left(x_{i}\right)+c\right)\)

更新\(f_{m}(x)=f_{m-1}(x)+\sum_{j=1}^{J} c_{m j} I\left(x \in R_{m j}\right)\) (I为指示函数,括号里条件满足为1,不满足为0)

- 得到回归树:\(\hat{f}(x)=f_{M}(x)=\sum_{m=1}^{M} \sum_{j=1}^{J} c_{m j} I\left(x \in R_{m j}\right)\)

3.2 基于sklearn的GBDT的使用

1 | from sklearn.metrics import mean_squared_error |

输出:5.009154859960321

1 | from sklearn.datasets import make_regression |

输出:0.440031029624667

补充:GradientBoostingRegressor与GradientBoostingClassifier函数各个参数的含义如下。

GradientBoostingRegressor参数及其含义

loss:{ls,lad,huber,quantile}, default=ls。其中,

ls:指最小二乘回归;

lad:(最小绝对偏差)是仅基于输入变量的顺序信息,具有高度鲁棒的损失函数;

huber:上述两者的结合;

quantile:允许分位数回归(用于alpha指定分位数)。

learning_rate:学习率用于缩小每棵树的贡献learning_rate,在learning_rate和n_estimators之间需要权衡。

n_estimators:执行迭代次数。

subsample:用于拟合各个基学习器的样本比例。如果小于1.0,将使得随机梯度增强。subsample与参数n_estimators有关联,选择subsample<1.0会导致方差减少和偏差增加。

criterion:{friedman_mse,mse,mae},默认为friedman_mse:mse是均方误差,mae是平均绝对误差。默认值friedman_mse通常是最好的,因为在大多情况下可以提供更好的近似值。

min_samples_split:默认为2,拆分内部节点所需的最少样本数。

min_samples_leaf:默认为1,在叶节点处需要的最小样本数。

min_weight_fraction_leaf:默认为0.0,在所有叶节点处(所有输入样本)的权重总和中的最小加权数。如果未提供sample_weight,则样本的权重相等

min_impurity_decrease:如果节点拆分会导致不纯度大于或等于该值,则该节点将被拆分。

min_impurity_split:提前停止树生长的阈值。如果节点的不纯度高于该值,则该节点将拆分。

max_depth:默认为3,各个回归模型的最大深度。最大深度限制了树中节点的数量。调整此参数以获得最佳性能;最佳值取决于输入变量。

max_features {auto, sqrt, log2},int或float:寻找最佳切分点时要考虑的特征个数。其中,

如果是int,则表示节点切分的特征个数;

如果是float,max_features则为小数,根据公式int(max_features * n_features)确定节点切分的特征个数;

如果是auto,则max_features=n_features;

如果是sqrt,则max_features=sqrt(n_features);

如果为log2,则为max_features=log2(n_features);

如果没有,则max_features=n_features。

GradientBoostingClassifier参数及其含义

loss:{deviance,exponential}, default=deviance。deviance是指对具有概率输出的分类(等同于logistic回归);对于exponential梯度提升方法,可等同于AdaBoost算法。

learning_rate:学习率用于缩小每棵树的贡献learning_rate,在learning_rate和n_estimators之间需要权衡。

n_estimators:执行迭代次数

subsample:用于拟合各个基学习器的样。本比例。如果小于1.0,将使得随机梯度增强。subsample与参数n_estimators有关联,选择subsample<1.0会导致方差减少和偏差增加。

criterion:{friedman_mse,mse,mae},默认为friedman_mse:mse是均方误差,mae是平均绝对误差。默认值friedman_mse通常是最好的,因为在大多情况下可以提供更好的近似值。

min_samples_split:默认为2,拆分内部节点所需的最少样本数。

min_samples_leaf:默认为1,在叶节点处需要的最小样本数。

min_weight_fraction_leaf:默认为0.0,在所有叶节点处(所有输入样本)的权重总和中的最小加权数。如果未提供sample_weight,则样本的权重相等。

max_depth:默认为3,各个回归模型的最大深度。最大深度限制了树中节点的数量。调整此参数以获得最佳性能;最佳值取决于输入变量。

min_impurity_decrease:如果节点拆分会导致不纯度大于或等于该值,则该节点将被拆分。

min_impurity_split:提前停止树生长的阈值。如果节点的不纯度高于该值,则该节点将拆分。

max_features {auto, sqrt, log2},int或float:寻找最佳切分点时要考虑的特征个数。其中,

如果是int,则表示节点切分的特征个数;

如果是float,max_features则为小数,根据公式int(max_features * n_features)确定节点切分的特征个数;

如果是auto,则max_features=n_features;

如果是sqrt,则max_features=sqrt(n_features);

如果为log2,则为max_features=log2(n_features);

如果没有,则max_features=n_features。